2023-12-24 新闻中心

原标题:【银河机械鲁佩】公司点评丨捷佳伟创 (300724):光伏电池设备龙头布局多技术路线,存货及合同负债高增长

1. 业绩表现突出,毛利率同比+4.99pct,订单量持续提升,存货、合同负债分别增长156%和182%。

公司发布2023年第三季度报告,第三季度实现盈利收入23.22亿元,同比增长47.23%,归母净利润4.71亿元,同比增长50.51%。扣非归母净利润4.42亿元,同比增长49.88%。

业绩表现突出,毛利率同比+4.99pct,订单量持续提升,存货、合同负债分别增长156%和182%。随着TOPCon和海外订单占比增加,公司毛利率持续增长,单三季度达到30.43%(同比+4.99pct)。截止到2023年第三季度末,公司存货和合同负债分别达181.1亿元和164亿元,分别同比增长156%和182%,主要是由于公司订单持续增加,预收款、发出商品和生产所需零部件等增加。前三季度公司经营活动产生现金流净额32.33亿元,同比增长282.86%,主要由于销售规模增加,金钱上的压力减小。

TOPCon设备:受益于TOPCon扩产,行业龙头地位稳固。作为行业龙头,公司具备TOPCon整线交付能力,核心设备PE-Poly、硼扩散及MAD等设备已成功交付客户量产运行。其中PE-poly装备创效率、良率爬坡速度纪录,大恒能源PE产线实现了电池平均量产转换效率25.4%以上,电池入库良率突破97%。预计2023年TOPCon扩产将达500GW左右。随着TOPCon电池的快速扩产,公司TOPCon设备整体市占率达50%,有望充分受益于扩产浪潮。

钙钛矿设备:公司设备陆续出货,生产交付能力持续提升。公司公众号10月16日发文称,公司顺利出货包括RPD和PVD设备的大面积钙钛矿薄膜立式量产设备,此前公司RPD设备已在该客户的钙钛矿研发线上投入到正常的使用中,助力客户在钙钛矿组件上实现超过19%的第三方认证转换效率;9月24日发文称,公司五合一团簇式钙钛矿叠层真空镀膜装备成功下线,获客户FAT验收通过后顺利出货。10月7日上午,捷佳伟创钙钛矿设备产业化项目举行奠基仪式,将逐步扩大公司钙钛矿及钙钛矿叠层电池核心装备生产能力,持续巩固公司产品和技术优势,加快产品升级迭代。此前,公司钙钛矿设备销售持续放量,具备钙钛矿及钙钛矿叠层MW级量产型整线装备的研发和供应能力,已向十多家企业及研究机构提供钙钛矿装备及服务,未来有望成为业绩增长点。

HJT设备:600MW整线订单顺利发货,单机设备持续中标。公司公众号10月23日发文称,600MW HJT整线设备是采用Turn-key方式顺利发货到全球知名光伏企业,采用了公司全新的板式PECVD双面高速RF微晶工艺,电池平均效率达25.1%以上(12BB),整线%,均为行业领先水平。此前,公司取得了制绒/板式PECV/Cat-CVD/PAR/PVD/印刷等十余项单机设备中标通知书及重复订单,标志着公司HJT设备获得市场认可。2022年11月,捷佳伟创HJT中试线量产平均转换效率已持续稳定达到25%以上,随着RPD技术持续优化,有望进一步实现降本增效。

半导体设备:湿法刻蚀清理洗涤设施获批量订单,积极研发高端工艺装备。2023年9月10日公司公众号发文称,国内首全自主研发的电子级硅芯清理洗涤设施下线公司全资子公司创微微电子自主开发了6吋、8吋、12吋湿法刻蚀清理洗涤设施,涵盖多种前道湿法工艺,订单和市场占有率持续提升,客户包含LED、集成电路等领域的有名的公司,竞争力逐步提升。同时公司也在开展第三代半导体退火炉、氧化炉等高端工艺装备的研发,实现向半导体装备领域的战略拓展。

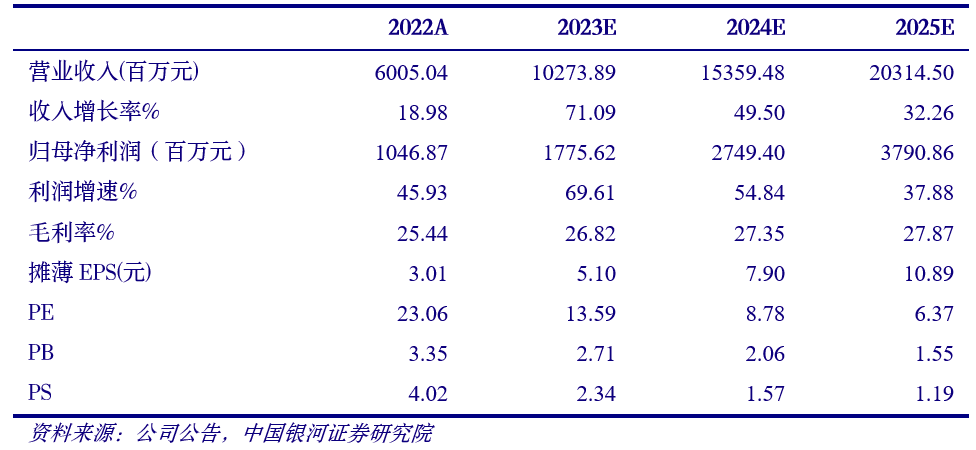

公司将受益光伏电池技术革新进程化进程,预计2023-2025年可分别实现归母净利润17.76/27.49/37.91亿元,对应EPS为5.10/7.90/10.89元,对应PE为14/9/6倍。维持推荐的投资评级。

光伏政策变动风险;市场之间的竞争加剧风险;应收账款坏账风险。下游电池厂新建产能进度没有到达预期,电池技术进度没有到达预期的风险。

【银河机械鲁佩】公司点评丨捷佳伟创 (300724):太阳能电池设备领先企业,受益于TOPCon扩产

本文摘自:中国银河证券2023年10月27日发布的研究报告《【银河机械】捷佳伟创(300724):光伏电池设备龙头布局多技术路线,存货及合同负债高增长》

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的两个研究官方订阅号之一(另一为“中国银河宏观”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式对外发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关联的内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的别的损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容做投资决策可能会产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者重视后续研究报告的最新相关结论。