2024-02-14 安博电竞网站

本文以中国机床工具工业协会重点联系企业统计资料为主要是根据,结合国家统计局机床产量数据、海关进出口数据、有关分会的运行分析报告和对部分重点企业的问卷调查结果,对2023年上半年机床工具行业运作情况进行介绍与分析。

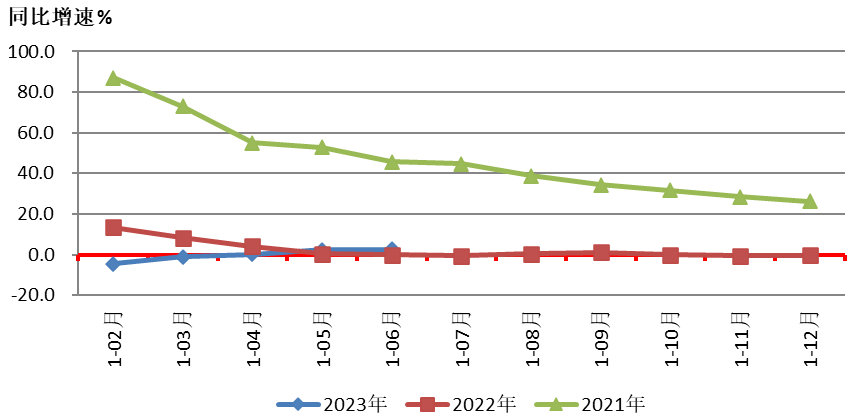

2023年1-6月,协会重点联系企业累计完成营业收入同比增长2.6%。从具体分行业看,金属切削机床、金属成形机床、机床附件、滚动功能部件和数控装置分行业同比增长,其他分行业同比下降,其中工量具分行业的降幅逐月收窄。

图1是2023年1-6月和2022年、2021年重点联系企业营业收入同比增速情况的对比。

2023年1-6月,协会重点联系公司实现总利润同比下降17.4%,降幅较一季度收窄。所有分行业都处于盈利状态。从具体分行业看,金属切削机床、金属成形机床和数控装置分行业同比增长;机床电器分行业同期亏损,本期盈利;其他分行业同比下降,其中机床附件分行业由一季度的增长转为下降。

2023年1-6月,协会重点联系企业中亏损企业占比为26.6%,较上年同期扩大1.1个百分点,较1-3月收窄10.0个百分点。

2023年6月,协会重点联系企业存货同比增长6.2%,增幅较3月末回落4.9个百分点。其中,原材料同比增长0.1%,产成品同比增长2.6%。

从具体分行业看,金属切削机床、金属成形机床、机床电器和机床附件分行业,存货及其中原材料和产成品均同比增长;工量具分行业存货同比增长,其中原材料同比下降,产成品同比增长;滚动功能部件、磨料磨具和数控装置分行业,存货及其中原材料和产成品均同比下降。

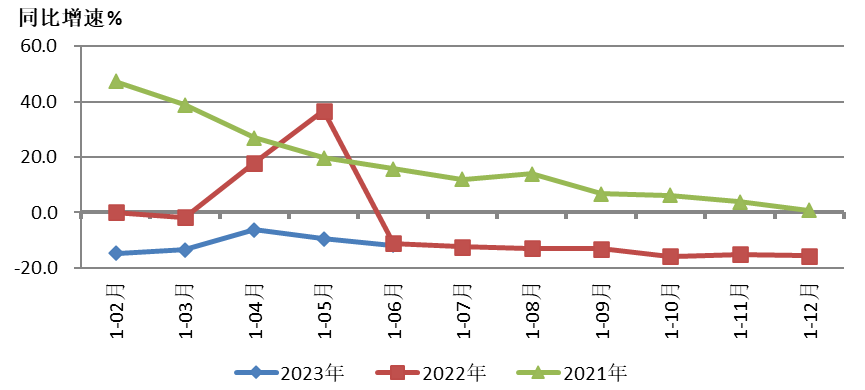

根据国家统计局公布的规模以上企业统计数据,2023年1-6月金属切削机床产量29.9万台,同比下降2.9%;金属成形机床产量8.9万台,同比下降11.9%。

图2和图3分别为2023年1-6月和2022年、2021年国家统计局公布的金属切削机床和金属成形机床产量同比增速情况的对比。

协会重点联系企业2023年1-6月累计多个方面数据显示,金属切削机床产量同比下降11.0%,产值同比下降0.1%。其中数控金属切削机床产量同比下降13.1%,产值同比下降0.1%。金属成形机床产量同比下降15.5%,产值同比增长18.6%。其中数控金属成形机床产量同比增长6.6%,产值同比增长31.6%。

从以上数据能够准确的看出,协会重点联系企业和国家统计局规上企业统计数据都反映出金属加工机床整体产量持续下降的趋势。协会重点联系企业统计数据还反映出金属加工机床产品结构升级、单价提升等趋势。

2023年1-6月,协会重点联系企业中金属切削机床营业收入同比增长3.7%,金属成形机床同比增长15.3%。

金属切削机床总利润同比增长6.7%,金属成形机床同比增长22.5%。金属切削机床行业亏损面为23.8%,比上年同期扩大0.7个百分点;金属成形机床行业亏损面为27.6%,比上年同期收窄3.4个百分点。

金属切削机床产成品存货同比增长12.0%,金属成形机床产成品存货同比增长1.0%。

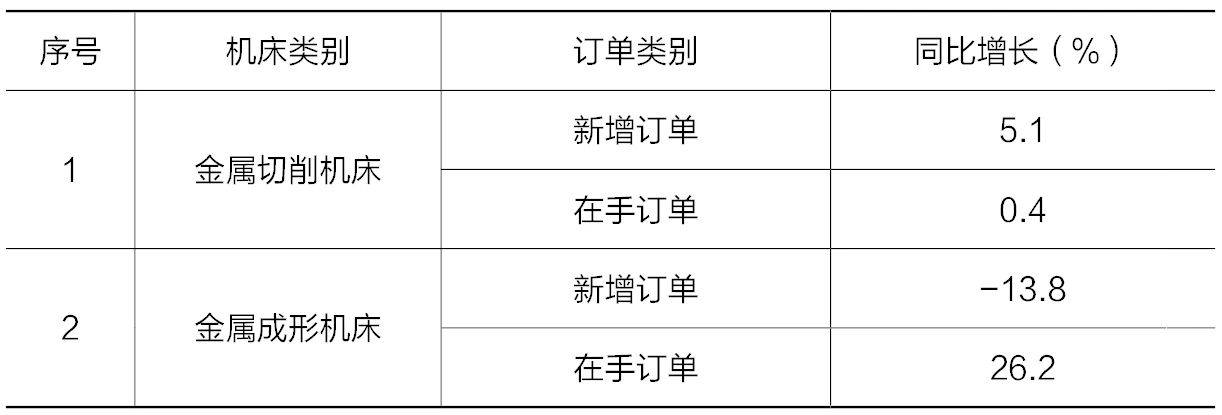

2023年1-6月,协会重点联系企业的金属切削机床、金属成形机床订单同比情况,详见表1。

自今年年初以来,金属切削机床新增订单和在手订单同比均保持增长。金属成形机床新增订单自年初长期处在下降区间,根本原因是上年同期新能源车投资比较集中,基数较高;在手订单同比增长,增幅逐月回落,但在6月末呈现回升趋势。

2023年1-6月,机床工具行业进出口总体略有下降,其中进口显而易见地下降,出口小幅增长。根据中国海关数据,2023年1-6月机床工具进出口总额160.2亿美元,同比下降0.6%。其中,进口56.8亿美元,同比下降8.6%;出口103.4亿美元,同比增长4.5%。

2023年1-6月,机床工具进出口保持了自2019年6月以来的顺差态势。顺差为46.6亿美元,同比增长26.5%。全部9个商品门类均呈现贸易顺差,详细情况为磨料磨具(17.0亿美元),切削刀具(11.6亿美元),木工机床(9.7亿美元),金属成形机床(5.7亿美元),机床功能部件(含零件)(1.7亿美元),数控装置(0.4亿美元),金属切削机床(0.2亿美元),量具量仪(0.1亿美元),铸造机(0.1亿美元)。

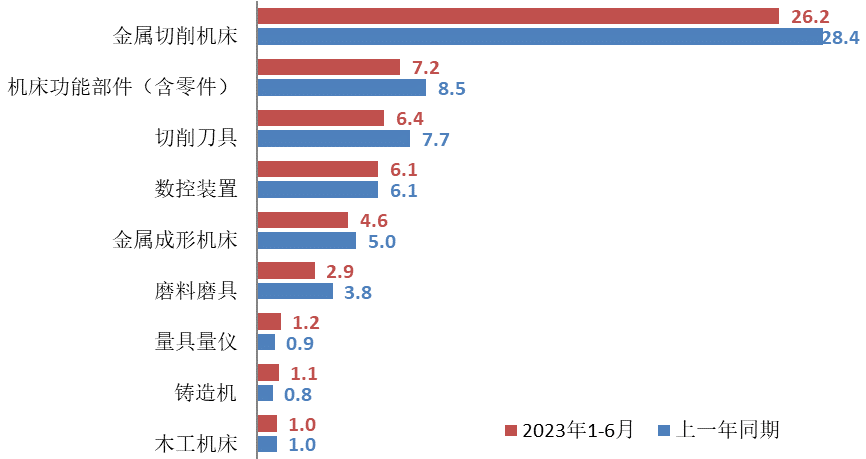

由图4可见,金属切削机床在机床工具进口额中居首位,占进口总额的46.0%,机床功能部件(含零件)和切削刀具居第二、三位,分别占出口总额的12.8%和11.3%,合计占出口总额的70.1%。与上年同期相比,数控装置、量具量仪和铸造机的进口额增长,其他商品的进口额均有所下降。

由图5可见,金属切削机床在机床工具出口额中已连续两个季度居首位,占出口总额的25.6%,磨料磨具和切削刀具居第二、三位,分别占出口总额的19.3%和17.4%,合计占出口总额的62.2%。与上年同期相比,磨料磨具、切削刀具和木工机床的出口额下降,其他商品的出口额均有所增长。

2023年1-6月,金属加工机床进口额30.8亿美元,同比下降7.8%。其中,金属切削机床进口额26.2亿美元,同比下降7.8%;金属成形机床进口额4.6亿美元,同比下降7.5%。

2023年1-6月,金属加工机床出口额36.7亿美元,同比增长33.0%。其中,金属切削机床出口额26.4亿美元,同比增长36.2%;金属成形机床出口额10.3亿美元,同比增长25.5%。

在贸易差额上,金属加工机床总计自本年初呈现顺差,1-6月顺差为5.9亿美元。其中金属切削机床首次呈现顺差,顺差金额为0.2亿美元;金属成形机床为顺差5.7亿美元。

近期中国机床工具工业协会通过对30家行业重点企业问卷调查,补充了解了2023年上半年行业运作情况。问卷调查企业的选取,适当兼顾了在各分行业的分布和代表性,可当作统计信息的有益补充。分析问卷反馈情况,大概能得出以下印象:

第一,1-6月行业企业经营总体上处于正常状态,近半数企业营业收入和总利润增长,同时也有三成企业营业收入下降,近四成企业总利润下降。考虑问卷对生产经营成本、产品营销售卖价格和原材料买进价格变化的反馈,总体上有成本加大、利润下行的趋势。

第二,目前市场需求偏弱,订单情况不乐观,尤其是在手订单下降的企业比例超过一半。但新增出口订单情况较好,增长的约占四成半,持平的也占三成多。这种情况下,有近四成企业产能利用不足。

第四,预测下一季度营业收入增长的占20.7%,持平的占55.2%,下降的占24.1%;预测全年营业收入增长的占48.3%,持平的占27.6%,下降的占24.1%。对全年的预期好于对下一季度的预期,表明企业普遍更看好长期趋势。

第五,企业反映比较集中的困难因素有:①需求偏弱,订单不足,产能利用率不高;②人才匮乏,流失严重;③高端功能部件依赖进口,交货期长;④用工成本上升,原材料价格持续上涨或居高位,盈利能力下降。

自今年年初疫情防控政策调整以来,机床工具行业回到正常状态生产经营秩序,营业收入、总利润等主要经济指标逐月上升。二季度以来,累计营业收入同比由下降转为增长,且增幅逐月有所提高,但增长幅度仍较低。

2023年1-6月,在连续4年顺差持续增长基础上,历史上首次实现机床工具全部9个商品门类顺差,其中金属切削机床首次实现顺差。金属加工机床出口增长幅度明显高于机床工具总体,其中金属切削机床自今年以来首次成为机床工具出口第一大门类商品。协会重点联系企业1-6月出货值实现两位数增长。

协会重点联系企业统计多个方面数据显示,今年1-6月总利润同比下降17.4%,企业税负同比增长0.2个百分点。在协会30家重点企业问卷调查中,超过30%的企业反映,今年上半年原材料价格同比增长,而产品营销售卖价格增长的企业只占7%,半数以上企业反映生产经营成本增长,还有部分企业反映人力成本显著增加。目前机床工具行业企业经营成本压力普遍较大。

今年上半年,我国疫情防控平稳转段,社会经济生活逐步回到正常状态,GDP实现5.5%的增长。

中央政治局7月24日召开会议,分析研究当前经济发展形势,部署下半年经济工作。会议指出,上半年“国民经济持续恢复、总体回升向好”,但“国内需求不足,一些企业经营困难,重点领域风险隐患较多,外部环境复杂严峻”。“疫情防控平稳转段后,经济恢复是一个波浪式发展、曲折式前进的过程”。会议针对当前经济运行面临的困难和挑战,在消费、投资和进出口方面都提出了一些新的有力措施,其中在房地产、地方债等方面还有所突破。

中央、国务院近日发布了《关于促进民营经济发展壮大的意见》。我国机床工具行业中非公有制企业占绝大多数,这一个文件的发布,极大提振了行业企业的信心。

从一些先导性宏观经济指标看,制造业采购经理指数(PMI)今年1-3月份在荣枯线-6月,全国固定资产投资同比增长3.8%,比上年同期降低2.3个百分点。其中,第二产业固定资产投资同比增长8.9%,比上年同期降低2个百分点。其中,制造业固定资产投资同比增长6.0%,比上年同期降低4.4个百分点。其中,作为机床工具行业重点用户领域的通用设备制造业固定资产投资同比增长3.7%,比上年同期降低17.1个百分点;专用设备制造业固定资产投资同比增长7.7%,比上年同期降低8.7个百分点;汽车制造业固定资产投资同比增长20.0%,比上年同期提高11.1个百分点;电气机械及器材制造业同比增长38.9%,比上年同期提高1.7个百分点。全国、第二产业、制造业固定资产投资增速均比上年同期降低,分行业看则有升有降,其中汽车制造业和电气机械及器材制造业增速较高,同时增幅较上年同期提高。

综合各方面情况,目前市场需求不足和投资偏弱问题仍较突出,市场亮点缺乏,国际贸易不确定性加大,企业经营成本上升,机床工具行业仍处于疫情后的恢复区间,下半年运行压力仍然较大。另一方面,中央政治局会议提出的各项政策措施力度空前,随着一系列利好政策落地实施,下半年经济运行有望持续好转。机床工具行业的运行状态趋势下半年总体上将持续恢复向好,全年主要经济指标有望与上年持平或略有增长。