2024-01-16 安博全站app

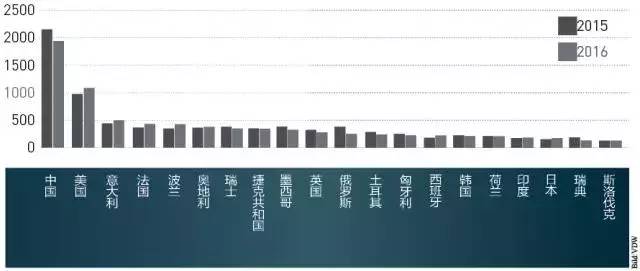

2016年,全球十大机床市场的发展状况各不相同。亚洲区域市场不得不应对中国市场疲软状态所带来的效应。尽管如此,但还是不能动摇亚洲在全球机床市场中的领军位置。

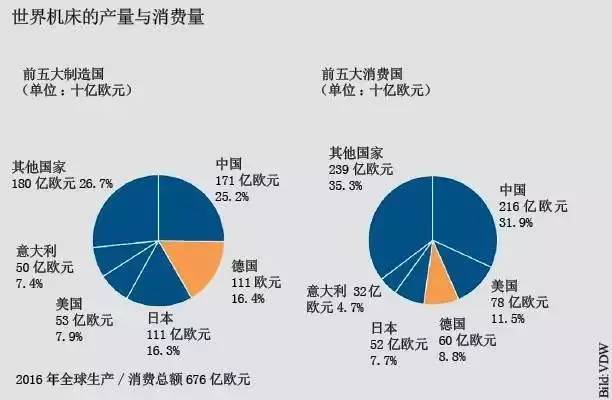

机床制造者无法将2016年的全球行业水平保持在2015年的水准上。2012年的创纪录成绩也成为了遥不可及的历史。全球机床产量在去年下降了2.2%,产量总值下降至676亿欧元。德国机床行业在2016年保持着较高的水准以及十分稳定的市场数额,并且预期可在2017年仍旧获得强有力的增长,但是全球其余机床市场的发展十分不平衡。

德国机床制造商的最大出口目的国是中国,2016年德国机床产品面向中国的出口总额为19亿元,较2015年下降了10%。德国机床产品面向美国的出口总额为10.6亿欧元

特别是位于亚洲的行业竞争者——日本、韩国以及中国台湾,不得不应对2016年巨大的市场下降带来的压力。在瑞士,机床市场也出现了下滑。而与此同时,中国却建立了其在全球市场中的领军地位。

根据VDW在其2016年市场报告中的描述,2016年中国的机床设备产量增加了12%,当前总产值达到了171亿欧元,(德国111亿欧元),占据全球市场的25.2%。中国机床市场的需求率高达31.9%,或者说市场需求份额为216亿欧元,这说明中国对机床的需求仍就保持高位。

总之,世界机床市场的主要需求(54.1%或者表示为366亿欧元的需求份额)仍在亚洲。随市场不断需求更高品质以及更大自动化程度产品,德国机床制造商将会从中获得更大利益。

中国在成型制造技术领域的产品十分强大,这一点可以从中国占据全球成型技术市场占有率的33.4%(或者表示为69亿欧元)得到验证。相比之下,位于第二位置的德国,其产量总值要远低于中国,为29亿欧元。在切削技术领域,中国已经提升了自身的实力。2016年全球切削行业产量总值为471亿欧元。一直以来,切削技术领域全球排名第一的位置是日本,但是2016年,中国以占据世界市场21.7%的份额以及102亿欧元的产量总值,首次超越了日本。日本以94亿欧元的产量总值以及19.9%的全球市场占有率跌落到第二的位置。

日本机床总产值在2016年出现严重下滑,从2015年的120亿欧元下降至2016年的110亿欧元。因此,在整个世界最大机床制造国的排名中,日本的第二名排位也让给了德国。日本的制造商正在遭受亚洲机床销售市场疲软的严重影响。

但是随着中国市场需求量的复苏,这一状况应该会在来年得到改观。切削机械设备订单出现增加,例如在2016年整体下滑16%之后,2017年第一季度的切削设备订单量增加了12%。其他几个国家也将会感受到由于亚洲国内市场疲软而带来的影响。

韩国切削机械设备的产量下降了五分之一,也因此跌落到全球排行第六名的位置。机床产品的消费额也同样从2015年的40亿欧元下降到2016年的32亿欧元。韩国在过去的15年里实现了机床生产制造能力的显著提升,2011年韩国的机床产量达到了历史最高值。如今造成韩国无法重现2011年产量水平与中国经济发展减缓有关。韩国2016年机床设备的产量与2011年相比,下降了21%。

同样地,中国台湾行业数据也出现了较大下滑,产量总值从2015年的37亿欧元下降到2016年的34亿欧元。据悉,瑞士也经历了相同的情况。这个全球排名第八的机床制造商,在2016年的机床产品总值为26亿欧元,而这一数据在2015年为28亿欧元。

中国以216亿欧元的消费总量,目前成为机床产品的最大消费国(产量减去出口量加上进口量)

在机床产品出口方面,日本不得不承认德国制造商的实力,德国制造商在2016年拿下了全球机床产品出口冠军的头衔。由于亚洲市场的疲软,日本机床产品出口额下降了18%,而德国机床产品出口额为76亿欧元,略微下降3%,德国也因此占据了全球机床产品出口量第一的位置。意大利以30亿欧元的出口额,名列第三。

在机床产品的进口与消费方面,美国是全球第二大市场,机床产品消费总量不及第一名中国的三分之一。2016年美国的机床产品消费总额下降了1%,跌至78亿欧元。与此同时,美国机床产品的进口量也下降了8%,这一点令德国的出口商相当失望。从2015年到2016年,美国机床产品进口量从47亿欧元下降至43亿欧元。在美国,主要是国内机床产品的销售额支撑机床商品市场,机床产品在美国国内的消费额占据国内机床产品总产值的60%。尽管如此,自2012年以来美国机床商品市场的营业额从始至终保持着较高的水平。